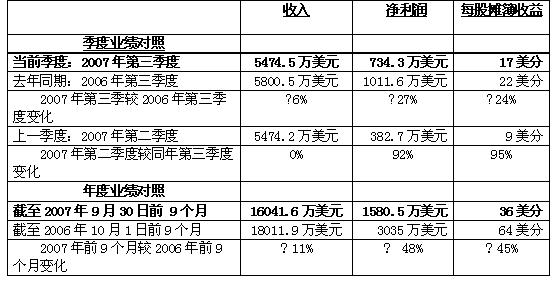

美国马萨诸塞州Natick郡,2007年11月1日-康耐视公司(纳斯达克:CGNX)今天发布了截至2007年9月30日的第三季度财务报告。下表1根据公认会计准则GAAP,详列了康耐视2007年第三季度和截至2007年9月30日前9个月的公司财务数据(收入、净利润以及每股收益)。同时将其同2006年第三季度,2007年第二季度,和2006年前9个月的历史数据进行了比较(非公认会计准则Non-GAAP下的财务数据见图2)。

表1

"我非常高兴地宣布:公司2007年第三季度的利润大大超过了我们在8月份向投资者给出的预期值。总体收入虽然均等,但是公司第三季度的盈利却比第二季度翻了一番," 康耐视公司主席兼首席执行官Robert J. Shillman博士说道,"我认为是下述几大因素促成了本季度理想的业绩:优化的产品组合提升了毛利润,大大节省了预计销售、市场营销及其他专业费用,一次性税收优惠,以及外币收益。"

Shillman博士继续谈到:"除了本季度利润高过预期外,我还要向大家高兴地宣布:公司年初在销售和市场营销上的投入,正逐步收到效果。公司在第四季度,收入上很有可能较上季度以及去年同期有所增长。"

第三季度财务数据

运营报告摘要-2007年第三季度

2007年第三季度收入较去年同期减少了6%,虽然在工厂自动化市场的(主要是欧洲)销售量增长,但是仍无法填补在半导体,电子设备,和表面检测这些主要市场上的销售量萎缩。和上一季度相比,收入之所以持平,是因为在较小程度上,半导体,电子和工厂自动化市场上的收入增长填补了表面检测领域的失利。而半导体和电子设备业务收入增长主要是因为公司的调整措施--康耐视公司早在2007年8月15日就对外公布,为校正前期高估的业绩,公司将在第二季度收入里扣除106万美元。

2007年第三季度的毛利率是73%,而2006年第三季度和2007年第二季度的毛利率分别是73%和67%。虽然产品组合导致了销售量减少,但毛利率增长率较去年同期仍然持平。而且,本季度毛利率之所以较上一季度有所增长,一方面是因为产品组合,另一方面是因为这个季度无须像上个季度,因库存积压而需额外支付212.6万美元(税前)。

2007年第三季度产品研发和工程管理(R, D & E)的支出与2006年第三季度和2007年第二季度相比,增加了9%;与去年同期相比,这块费用有所增加,多出部分主要用于新产品研发,包括新增员工薪酬,外部服务费,合同劳务费,以及专利相关花费。研发和工程管理(R, D & E)费用连续上涨,原因有二:1)第三季度外部服务费和专利相关费用上涨;2)到期发放的员工奖金。

2007年第三季度销售、一般及行政费用(S,G & A)与2006年第三季度相比,增加了4%;与上一季度相比,减少了1%。这块费用较去年同期上涨,是因为公司全球运营成本增加了,例如新员工薪酬,以及外币损失。但是,由于市场营销费用比如研讨会和展览会的费用减少了,其中一部分抵消了专业费用增长和到期发放的员工奖金,所以使得这块费用相比上季度减少了。

公司在2007年第三季度外币获利35.3万美元,2006年第二季度外币损失28.2万美元,而2007年第二季度外币损失32.3万美元。由于应收账款和应付账款余额的记账货币和结算货币不同,公司最终通过重估和结算来确定外币损益。

? 2007年第三季度投资和其它收入为188.1万美元,2006年第三季度和2007年第二季度分别为151.8万美元和193.8万美元。投资和其它收入的连年攀高得益于租用收入增长以及投资余额回报率较高;但因部分现金被用来回购普通股,造成平均投资余额缩减。但是,由于公司将更大比例的投资余额计入了短期账目,从而造成了投资和其它收入连续递减。

2007年第三季度的有效税率是21%,2006年第三季度和2007年第二季度分别为18%和34%。排除一次性税收优惠,2007年第三季度和第二季度的有效税率应该为26%,2006年第三季度应该为 23%。有效税率连年增加(不包括一次性税收优惠),是因为相比2006年第三季度,公司本季度从高税管辖地区获得了更多的赢利。

2007年第三季度公司因实际申报的退税和2006年费用预计上的差额,从而享受了42.1万美元的税收优惠。但是,第二季度因受2006年第三季度出现的日本税务稽核影响,实际申报的修正后税款上调了43.8万美元。2006年第三季度享受了56.7万美元的税收优惠。一是因为日本税务稽核非优惠结算,二是当时已超过了特定财政年的法定时效;另外一方面,在参考2005年实际申报的退税金额后,公司对预估金额作了相应的调整。

资产负债表摘要-2007年9月30日

截至2007年9月30日,康耐视公司的财务状况非常良好,现金和投资超过2.65亿美元,股价市值6.13美元,无负债。在2007年前9个月里,康耐视公司实现正现金流量约为3500万美元,发放股东红利逾1100万美元,并公开回购了近143万股普通股,花费逾3260万美元。

2007年第三季度应收账款天数(DSO)为64天,在公司目标范围之内。

截至2007年9月30日,公司的库存量与2006年底相比,回落了2个百分点,约合53.5万美元;库存周转率为每年1.8次。因受外币损益影响,2007年前9个月的库存增加近140万美元,其中第三季度约为100万美元。

财务展望

康耐视公司预计其在2007年第四季度的收入将介于5900万美元和6200万美元之间。毛利率(含30万美元股票期权薪酬支出)将在70%和75%之间。第三季度的运营费用(产品研发、工程管理,和销售、一般及行政费用)预计将持续增长5%-10%(另含240万美元的股票期权薪酬支出)。有效税率估计为26%。由此预计,第四季度每股摊薄收益将介于17美分和23美分之间。

根据非公认会计准则(Non-GAAP)财务评估

新闻稿图2包含了公认会计准则(GAAP)和非公认会计准则(Non-GAAP)财务数据的对帐表。康耐视相信非公认会计准则(Non-GAAP)报表对投资者是非常有用的,因为通过它投资者不仅可以更精确地评估和比较公司多周期的业绩情况,还可以对公司审核运营业绩的管理方法进行有效性评估。康耐视公司还特别将股票期权费用纳入了研发和工程管理(R,D & E),以及销售、一般及行政费用(S,G & A)的GAAP报表中。但是管理费用中没有包含这些支出,为的是计算根据非公认会计准则Non-GAAP调整下的毛利率、运营利润、净利润和每股收益,以此衡量康耐视公司一直以来的业绩。这些数据关系到公司财务预算和资源分配,因为这部分费用不会直接影响目前和将来的现金使用状况,而会随着康耐视公司的股价变动而相应变化。康耐视公司排除像一次性税收优惠等类似事件对正常成本和税收备抵等影响。公司不会孤立考虑这些非公认会计准则(Non-GAAP)下的财务数据,也不会将其替代公认会计准则(GAAP)下的财务信息。

分析师电话会议和网络音频直播

康耐视公司将于美国东部时间2007年11月1日下午16: 30时召开电话会议,以讨论2007年第三季度的财报结果和未来财政计划。有意者可拔打免费电话进行收听:美国用户+1-866-244-4517,国际用户+1-703-639-1169。此次电话会议还将进行音频重播,时间从美国东部时间11月1日晚19: 30持续至11月4日星期日晚23: 59。有意者可拔打免费电话进行收听:美国用户+1-888-266-2081;国际用户+1-703-925-2533;密码均为: 1147233。

互联网用户可以访问网址http://www.cognex.com/investor/default.asp收听康耐视公司电话会议网络音频直播和录音。